JBA(全国銀行個人信用情報センター)は銀行が主体となって作った信用情報機関です。

JBA他のJICC・CICとはどう異なるかというと、

①会員になっている企業が違い主体は銀行

②記録されている情報も若干違う

といった特徴があります。

JBAが銀行主体の信用情報を管理しているのに対して、CIC/JICCは消費者金融やクレジットカード会社、そして信販会社などの情報を主に管理しています。

では、JBAについてより解説します。

JBAとはどういうところ?

JBA(全国銀行個人信用情報センター)は冒頭で書いたように銀行が主体の信用情報機関になりますから、記録されている情報は銀行からのローンが主になります。

CIC・JICCに記録されているようなカードローン情報は量としては少ないです。

例えばCIC・JICC・JBA(全国銀行個人信用情報センター)3つに加盟している大手メガバンクは全ての情報を3つの信用情報機関に通知しますが、JBA(全国銀行個人信用情報センター)1つにしか登録していない信用金庫などの住宅ローン情報は加盟している所だけしか通知はしていません。

JBA(全国銀行個人信用情報センター)とCIC・JICCの連携

CIC・JICCで滞納情報が記録されると、JBA(全国銀行個人信用情報センター)にも情報が提供されるのでしょうか?

答えは2~3ヶ月以上の長期滞納をすると異動情報になり、信用情報機関全てに共有されます。

逆にJBA(全国銀行個人信用情報センター)しか加入していない信用情報機関で異動情報を記録した場合も、CIC・JICCに情報が渡ります。

住宅ローンの滞納や奨学金の滞納も概ね3か月を超えると、異動情報(事故情報・ブラック)扱いです。

滞納しても異動情報になる前に、なんとしても解消しましょう。

JBA(全国銀行個人信用情報センター)はカードローンやクレジットカードの審査ではあまり使われません。

異動情報になると全ての信用情報機関が汚れますので、滞納は短期間で終わらせるようにしてください。

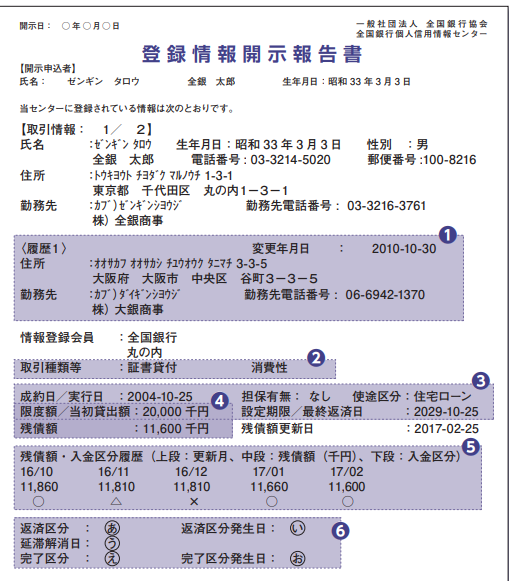

JBA(全国銀行個人信用情報センター)情報開示内容を紹介

ご自身の金融関連情報を知りたい場合は、JBA(全国銀行個人信用情報センター)に情報開示の手続きをとりましょう。

全国銀行個人信用情報センターに加盟している金融機関からの借り入れや返済状況を確認する事が出来ます。

ですので、加盟していない金融機関の情報はありません。

開示手続きに必要な手数料は1,000円となります。

登録情報の開示方法は センターへの郵送による申込みでのみ受け付けになります。

CICなどはスマートフォンで申込みが出来るようになっているところもあります。

開示を申し込みために必要な書類は、

① 開示請求申込書

② 手数料(ゆうちょ銀行発行の定額小為替証書)

③ 本人確認資料(氏名・生年月日が確認できるもの2種類、ひとつは現住所)

開示報告書は郵送で送られてきます。

本人開示書面の見本

リンク先はこちら

「JBA(全国銀行個人信用情報センター)とは?JICC・CICとはどう違う?」への190件のフィードバック

コメントは受け付けていません。