ファイナンシャルプランナーが選ぶ!安心のカードローン利用方法

カードローンをするなら賢く活用しましょう。大手の消費者金融のカードローンであれば、ブランド力や信頼性があり身近な印象を受けますが、やはり計画的に利用しないとリスクが出てきてしまいます。

こちらのページではファイナンシャルプランナーの視点から、上手なカードローンの利用方法をご紹介していきます。

①安心のカードローンの選び方はあるの?

大手であるプロミスやアコム等のカードローンであれば金利や審査基準などにおいては大差がなく、どちらを選んでも安心だと言えます。プロミスは融資スピードやポイントが貯まる、返済方法などの利便性などで若い人にも人気があります。ファイナンシャルプランナーの私がカードローンを利用するとすれば返済のしやすさも考慮し、プロミスのカードローンを選ぶと思います。

②一番やってはいけないのが「返しては借りる」を繰り返すこと

お金がない時にやってしまいがちなのが、とりあえず期日に間に合うように返済をしてみるけれど、またすぐにお金が足りなくなって、借りてしまうパターンを繰り返すことです。これを繰り返してると利息だけ返済してる状態で、当然ながら元金は減りませんから、いわゆる「借金地獄」に陥りやすくなります。こういった人のパターンでよくあるのが、A社では次第にお金が足りずに、B社で新たに融資をして、同様にまた「返してはまた借りてしまう」という悪循環にハマって、多重債務者になってしまう例です。多重債務者になってしまうとやがては任意整理、あるいは自己破産という道になりかねませんから、安易な気持ちで「返してはすぐにまた借りる」というカードローンの利用法は要注意です。

③もしファイナンシャルプランナーがカードローンをしたら最長でも一年以内に完済する

お金を貯めていくことが目標ですから、カードローンで借りたお金はなるべくボーナス払いなどで多めに返済し、最長でも一年以内に完済するようにしたいものです。長くなればなるほど利息が大きくなり、負担がかかります。貯蓄をしていくことが大切なのでカードローンの長期利用をしてしまうと貯蓄にお金がまわせず、結果的に生活水準が低くなってしまいます。

④カードローンをしている間は、ギャンブルやタバコ、お酒等の嗜好品は控えめに!

最低限の生活費はなかなか減らすことはできませんが、「嗜好品」に該当するものは少し我慢すれば家計の負担が減ります。タバコやお酒は控えめにし、ギャンブルは絶対NGです。パチンコや競馬など熱くなりがちなものはついつい我を忘れてお金をつぎこんでしまう人も多いようですので要注意です。

⑤これ以上カードローンをしてしまわない為の節約生活は?

従来は主婦であれば少しでも安い食材を求めてスーパーを選んで上手に買い物をするなどという節約方法がありましたが、最近ではメルカリで簡単に自宅にある不用品を販売することができますので、断捨離ついでに自宅の整理をしながら販売できるものを探してみるのをお勧めします。意外に高値で売れるものがあったりするので面白いですよ。また、メルカリでは新品商品がアマゾンや楽天よりも安く購入できるものもたくさんあるので、上手に活用し、少しでも節約すると良いでしょう。

⑥加入してる保険がある場合は見直してみるのもアリ

医療保険、生命保険など、実は過剰な保険に加入してる場合があります。年齢や性別、子供の有無など環境にもよりますが、複数の保険に加入している人は見直しをして最低限の保険のみにするのもアリです。健康保険に入ってる人であれば高額療養費の制度があるので、自己負担額は最低限で済みますので、実は医療保険はそんなに必要ではなかったという方も多いのが事実です。個室を希望する方、先進医療を希望の方は医療保険があったほうが安心なので一番安価な県民共済などを利用するのもアリです。詳しく知りたい方は是非お近くのファイナンシャルプランナーに相談してみてください。

⑦意外に知られていない便利な質屋の使い方とは?

質屋というと今時ではブランド品の買取がメインなイメージですが、実は元々は少し違った利用法があるのです。楽器や高価な時計、カメラなどはお持ちですか?そういったものを質屋に預け、例えば30万で質に入れるとします。それでも売りたくないけどお金だけ借りたい時は、毎月一定額を質屋さんに返済するという形にすれば質屋に預けてる形でお金だけを借りれるという仕組みになっています。返済できない場合は「質流れ」という形となり、自分が預けてる商品は売却されてしまいますので、絶対に手放したくないけど借りたい場合は返済を必ず忘れずに続けていくことで返済が終了すれば手元に商品が戻ってきます。昔ながらのお金を借りる方法ですので、安心といえば安心です。商品という担保ありでお金を借りるという本来の形ではないでしょうか。これが無利息でお金を借りれるシステムに変化したのが消費者金融などのカードローンに該当します。無利息な分、審査が厳しいですが、質屋では商品さえあれば審査なしでお金が借りるという感じになりますね。

初めてカードローンをする際は、やはり誰もが不安になると思います。しっかり計画を立て賢く利用すれば暮らしに役立つものですので、必要以上に怖がる必要もありません。実際に消費者金融のカードローンを現在利用している人数は12人に1人の割合と報告されていますので、同じ会社の同僚の中にも何人かいるかもしれないですね。

カードローンの詳しい仕組みや情報については他のページもご参照ください。

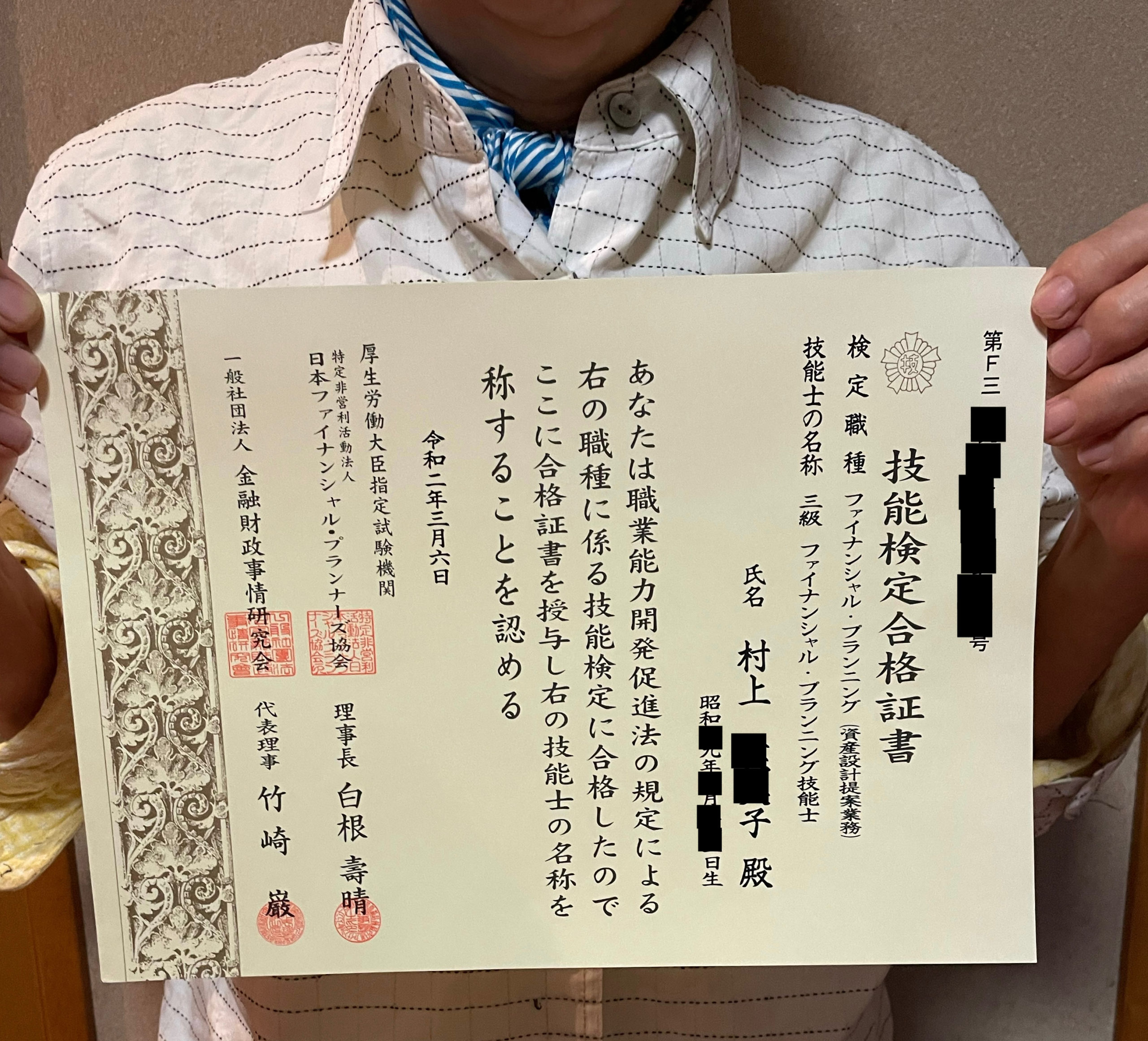

◎この記事は私が書きました。

弊社専属:ファイナンシャルプランナー:村上ふみ子

カードローンや保険、遺産相続など身近なお金の悩みがあればご相談ください。